Porque a tarifa de 50% sobre a carne beneficia JBS e Marfrig – e pouco afeta a Minerva

Exato. Dos quatro grandes produtores de lá, dois são brasileiros. A dupla JBS-Marfrig abate, sozinha, uma a cada três cabeças de gado nos EUA.

A empresa dos irmãos Batista, maior empresa de proteína animal do planeta, faz isso por meio da JBS Beef North America. A de Marcos Molina, via sua controlada nos EUA, a National Beef.

Olhando apenas para o universo dos frigoríficos brasileiros de capital aberto, então, temos que os dois maiores acabam beneficiados pela tarifa de 50%, que entrou em vigor no dia 7 de agosto: o faturamento de ambos com sua produção dentro dos EUA supera com uma folga o que eles ganham exportando do Brasil para lá – como vamos ver aqui.

O caso da Minerva, o outro grande produtor de carne bovina com ações na bolsa, é diferente. Ela não tem operações nos Estados Unidos – apenas exporta para lá. Mesmo assim, não é tão dependente da América do Norte quanto a estatística geral faz parecer.

A estatística geral: o Brasil é o maior exportador de carne bovina do mundo. Os EUA, o segundo maior importador – atrás da China (quem mais?).

E a relação se repete quando olhamos só para o mercado da carne brasileira. No ano passado, o Brasil faturou US$ 12 bilhões com exportação desse ítem. A China foi responsável por 46,6% desse montante. Os EUA vêm em segundo, 10,5%.

A Minerva é a maior exportadora de carne bovina da América do Sul e, como dissemos, não abate gado nos EUA. Mas abate na Argentina, no Uruguai e no Paraguai – e boa parte do que ela fornece para os EUA já sai de lá.

O balanço da empresa não especifica quanto. Mas num comunicado à CVM em julho, feito para explicar o quão vulnerável ela estava à nova tarifa, a Minerva afirmou o seguinte: nos últimos 12 meses, as vendas para os EUA representaram 16% do faturamento ali. Mas só 30% dessa fatia partiram do Brasil.

No cômputo geral, então, a tarifa só teria como atingir 5% da receita – sem contar eventuais aumentos das exportações via Argentina, Uruguai e Paraguai. Das 38 plantas de carne bovina da Minerva, 15 ficam nesses países, e elas concentram 40% da capacidade de abate da companhia. Em tese, então, ela tem manga para diminuir ainda mais sua exposição à tarifa-monstro.

E os casos da JBS e da Marfrig são ainda mais simples. Vamos a eles.

JBS: de 1% a 3% da receita

O império dos Batista tem plantas nos EUA, no Brasil e na Austrália. Parte da produção brasileira e australiana vai para o mercado americano, naturalmente.

Em 2024, essas exportações para os Estados Unidos somaram US$ 3,2 bilhões. Dá R$ 17 bilhões pela cotação média do dólar no ano passado.

O balanço da empresa não diz o que saiu do Brasil e o que saiu da Austrália. Vamos, então, para uma suposição absurda: a de que toda a carne tenha saído do Brasil.

Pois bem. O faturamento global da JBS em 2024 foi de 423 bilhões. Numa realidade assim, apenas 4% da receita da companhia teria vindo das exportações de carne brasileira para os EUA.

Mas, claro, a participação da Austrália aí é relevante. No balanço de 2024, a JBS salientou que o aumento das margens de lucro na operação australiana deveu-se “ao crescimento das exportações – especialmente para os EUA”.

Conclusão: as exportações com origem no Brasil correspondem a algo substancialmente menor do que 4% do faturamento global da JBS. A Fitch, agência de classificação de risco, estima algo entre 1% e 3%. É pouco – e deixa claro que a JBS se tornou, em grande parte, uma empresa americana.

Para dar uma ideia melhor do tamanho da operação gringa. Além da JBS Beef, o conglomerado também tem por lá JBS Pork e a Pilgrim ‘s Pride, de frango. Juntas, elas respondem por 65% do faturamento global.

Um pedaço de 8,5% fica com a JBS Austrália. À parte brasileira resta, portanto, 27,5% – contando também a Seara, de aves suínos e processados, que praticamente não exporta para os EUA.

Marfrig: menos de 1%

Na empresa de Marcos Molina, metade da receita vem dessa parte, a de aves, suínos, salsichas e cia, dado o tamanho da BRF lá dentro. Mas a dona da Sadia e da Perdigão também vende basicamente nada para os Estados Unidos.

O dinheiro de exportação dessa controlada da Marfrig vem do Oriente Médio, da Europa e da Ásia. Não há exposição às tarifas de Trump, portanto. E no mundo da carne bovina não é tão diferente.

Contando só a parte de carne, 77% da receita da Marfrig vem direto da operação americana, com carcaças de bois americanos.

A parte das exportações? A Marfrig também não diz no balanço qual é o faturamento com as exportações de carne do Brasil para os EUA. No início de agosto, porém, ela abriu, tal como a Minerva: num comunicado à CVM sobre o efeito das tarifas. Disse que essa operação respondeu por apenas 0,18% do faturamento global no primeiro semestre de 2025.

Ajuda o fato de a Marfrig também ter plantas no Uruguai e na Argentina. Juntas, elas têm capacidade para abater 4,8 mil cabeças por dia. É mais do que a operação brasileira, de 3 mil cabeças por dia.

Claro: se os frigoríficos de capital aberto estão numa situação relativamente confortável, não dá para dizer o mesmo dos que dependem de exportações para os EUA.

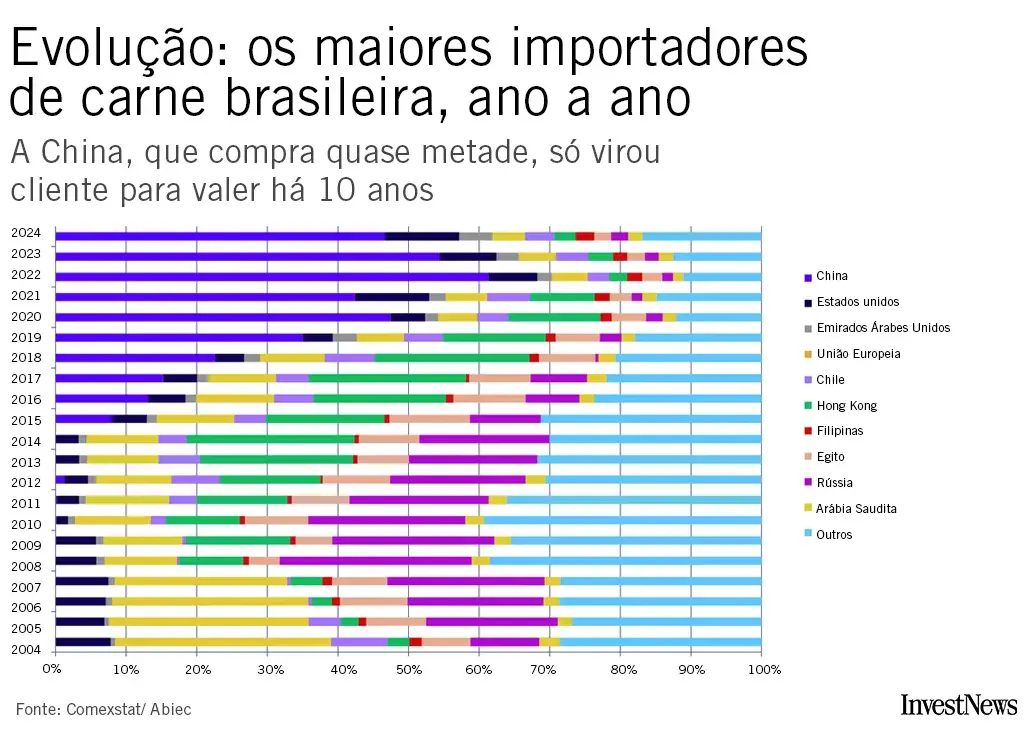

Além de JBS, Marfrig e Minerva, outros 52 frigoríficos daqui têm autorização para exportar para os Estados Unidos. E uma parte considerável deles conta com o mercado americano para manter suas receitas – por mais que a China tenha conquinstado um protagonismo absurdo nos últimos 10 anos (veja abaixo).

Bom, num cenário de manutenção das tarifas essas empresas terão, obviamente, ou de buscar outros clientes ou de escoar sua produção no mercado interno – o que deve gerar um aumento de oferta (e redução no preço final ao consumidor); tudo isso ao menos num primeiro momento, enquanto os frigoríficos ajustam sua produção ao novo cenário.

O outro lado dessa moeda está no mercado interno dos EUA. Eles importam 20% da carne que consomem. Em 2024, o Brasil foi o terceiro maior fornecedor:

1º) Austrália: 24%

2º) Canadá: 22%

3º) Brasil: 15%

4º) México: 13%

5º) Nova Zelândia: 12%

Ou seja: com 15% da carne importada dos EUA, o Brasil fechou o ano passado como responsável por 3% dos bifes consumidos pelos americanos.

A Austrália, nossa grande concorrente, está sob a menor tarifa-Trump possível, a de 10%. Acaba beneficiada, portanto. Por tabela, ótimo para a JBS, que exporta gado de lá do outro lado do mundo.

O Canadá também seria uma alternativa óbvia para os importadores americanos, mas a carne deles também está praticamente embargada, com uma tarifa de 35%.

No fim, o mais provável é que os americanos tenham de pagar mais caro pela carne produzida por lá mesmo, já que a tendência de qualquer medida protecionista é a de uma diminuição na oferta. Bom para as operações gringas da JBS e da Marfrig, ruim para o consumidor dos EUA – e para a economia do mundo todo.

FonteInvest News